, faza play-out a Superligii")

, în play-off-ul Superligii")

, în play-off-ul Superligii")

Reprezentanții ANAF atrag atenția că raportarea în sistemul e-Factura pe anul contabil 2023 trebuie făcută până la 31 martie. Este vorba de termenul limită de transmitere a documentelor fără a se percepe amenzi.

În cadrul unui webinar organizat de ANAF, reprezentantul instituției a afirmat că “ar trebui să fie raportate până la 31 martie facturile pentru toată perioada (1 ianuarie – 31 martie)”, scrie HotNews.

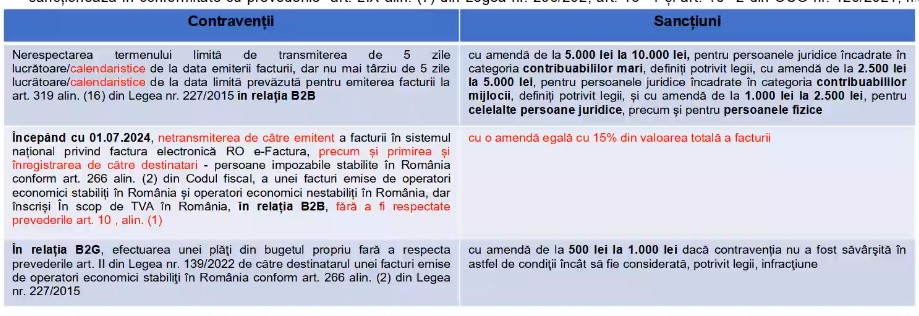

1. Nerespectarea termenului de transmitere de 5 zile lucrătoare/calendaristice de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare/calendaristice de la data limită prevăzută pentru emiterea facturii se sancționează cu amendă:

- de la 5.000 la 10.000 lei pentru persoanele juridice încadrate în categoria contribuabililor mari

- de la 2.500 lei la 5.000 de lei pentru persoanele juridice încadrate în categoria contribuabililor mijlocii

- de la 1.000 lei la 2.500 lei pentru celelalte persoane juridice, precum și pentru persoanele fizice

2. Începând cu 1 iulie 2024, netransmiterea de către emitent a facturii în sistem, precum și primirea și înregistrarea de către destinatari se va sancționa cu o amendă egală cu 15% din valoarea totală a facturii.

„Utilizarea canalelor clasice va fi permisă în intervalul de 5 zile, însă în maxim 5 zile calendaristice factura va trebui să ajungă de la emitent către destinatar prin sistemul RO e-Factura obligatoriu”, a spus Fruth.

- „Aici este o mică modificare de paradigmă privind cuantumul egal cu valaorea de TVA. Ne raportăm la această sancțiune de 15% din valoarea totală a facturii”.

3. În relația B2G, efectuarea unei plăți din bugetul prorpiu fără a respecta prevederile art. II din legea 139/2022 are ca sancțiune o amendă de la 500 la 1.000 lei dacă contravenția nu a fost săvârșită în astfel de condiții încât să fie considerată infracțiune.